Finanzieller Analphabetismus Verstehen Sie «Vorsorgerisch»?

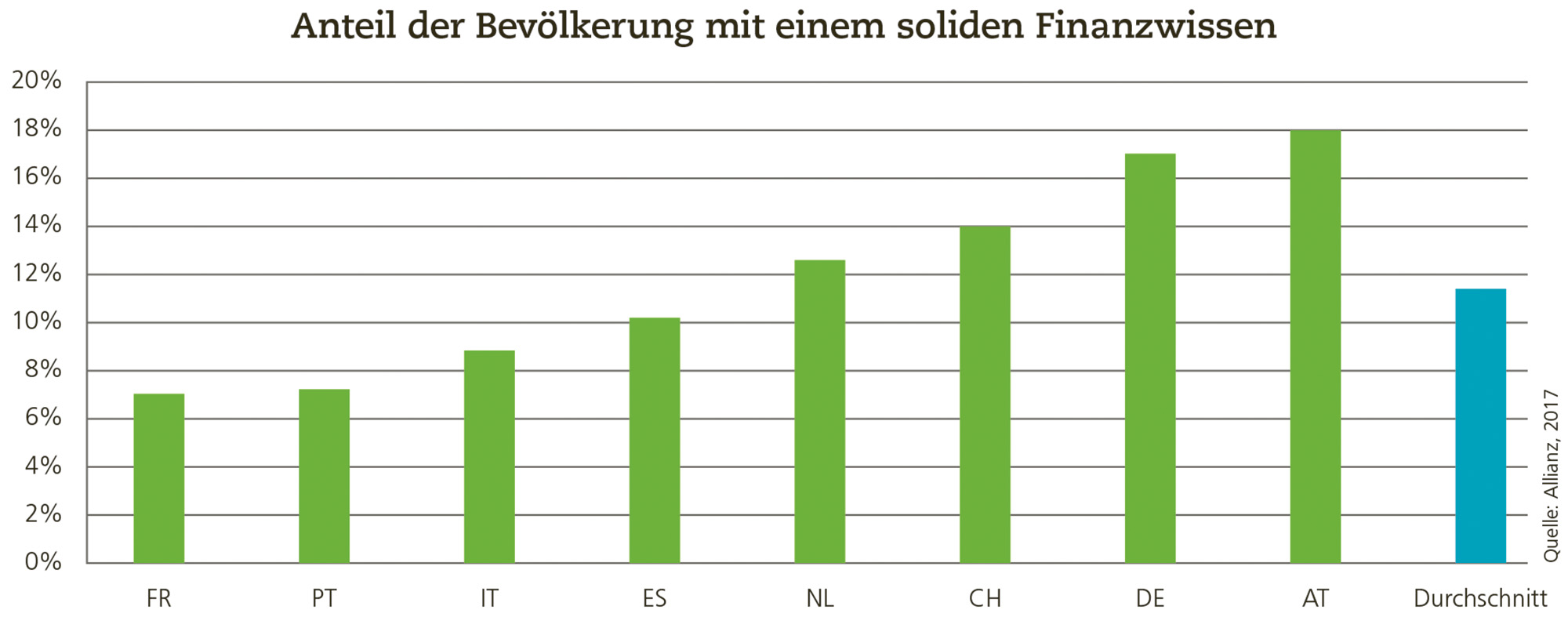

Unter dem Begriff «Financial Literacy» wird in der Wissenschaft über das Finanzwissen in der Gesellschaft geforscht. Mit rund 20 Jahren ist dieser Forschungsbereich relativ jung. Bereits früh waren die beiden Forscherinnen Annamaria Lusardi und Olivia S. Mitchell in diesem Gebiet aktiv und fanden entgegen allen Erwartungen heraus, dass das Finanzwissen über grundlegende Finanzkonzepte in vielen Ländern der Welt – selbst in Ländern mit hoher Eigenverantwortung – beunruhigend tief ist. Auffallend ist, dass vor allem in Ländern mit einer lateinischen Sprache der Anteil äusserst tief ist. Aber auch in der Schweiz, wo jeder überdurchschnittlich viele Finanzentscheidungen selbstständig zu fällen hat, ist der Anteil der Bevölkerung mit einem soliden Finanzwissen mit 14 % eher bescheiden. Er liegt nur unwesentlich höher als der weltweite Durchschnitt (vgl. Grafik). Unter anderem bekunden rund 20 % der Befragten in der Schweiz Mühe mit dem Zinseszinseffekt und 33 % wissen nicht, wie sich Inflation auf ihr Vermögen auswirkt.Mit dem Blick in die Zukunft ist dieser tiefe Anteil an Personen mit einem soliden Finanzwissen insofern beunruhigend, da das eigene Konsum- und Sparverhalten durch das vorhandene Finanzwissen beeinflusst wird. Eine Studie aus dem «Economic Journal» der Autoren Maarten van Rooij, Annamaria Lusardi und Rob J. Alessie aus dem Jahr 2011 legt nahe, dass sich ein solides Finanzwissen positiv auf die Ersparnisse und eine intensivierte Vermögens- und Altersplanung auswirkt. In Anbetracht der zunehmenden Alterung und des nach wie vor anhaltenden Tiefzinsumfelds ist zum Beispiel eine weitere Senkung des Umwandlungssatzes oder eine Anpassung der Rentenleistungen wahrscheinlich notwendig. Die Finanzierung des wohlverdienten Ruhestands rückt für viele in weite Ferne oder ist nur mit Abstrichen realisierbar. Bei Personen mit einem geringen oder kaum vorhandenen Finanzwissen sind die Auswirkungen besonders einschneidend.

Sensibilisierung früh fördern

Das Problem beginnt bereits sehr früh. In den Schulen wird das Thema Altersvorsorge bis heute nur in einem reduzierten Rahmen behandelt. Das erschwert den gezielten Aufbau dieses Fachwissens. Wer sich über die Jahre hinweg nicht in einem verwandten Gebiet beruflich spezialisiert (z.B. in der Finanzbranche), hat oftmals nur geringe Berührungspunkte mit dem Thema Altersvorsorge. Das wird dann kritisch, wenn man sich im Hinblick auf die eigene Pensionsplanung um das Thema kümmern muss. Um langfristig das Defizit rund um das Finanzwissen beseitigen zu können, braucht es gezielte Massnahmen.

Durch eine gezielte und stärkere Sensibilisierung, bereits auf Sekundarstufe I, kann früh fundiertes Finanz- und Vorsorgewissen erworben werden. Der Relevanz der dritten Säule, welche zum Erhalt des gewohnten Lebensstandards dient und bis zur Pensionierung selbstständig angespart werden muss, wird dadurch deutlich mehr Beachtung geschenkt. Ein fundiertes Finanz- und Vorsorgewissen, zeitkonsistente Präferenzen und eigenverantwortliches Handeln – bereits in jungen Jahren – können somit zur Schliessung oder Verringerung der Vorsorgelücke beitragen. Die Pensionsplanung muss sich folglich zur Lebensplanung wandeln.

Entscheidungen mit Langzeitwirkung

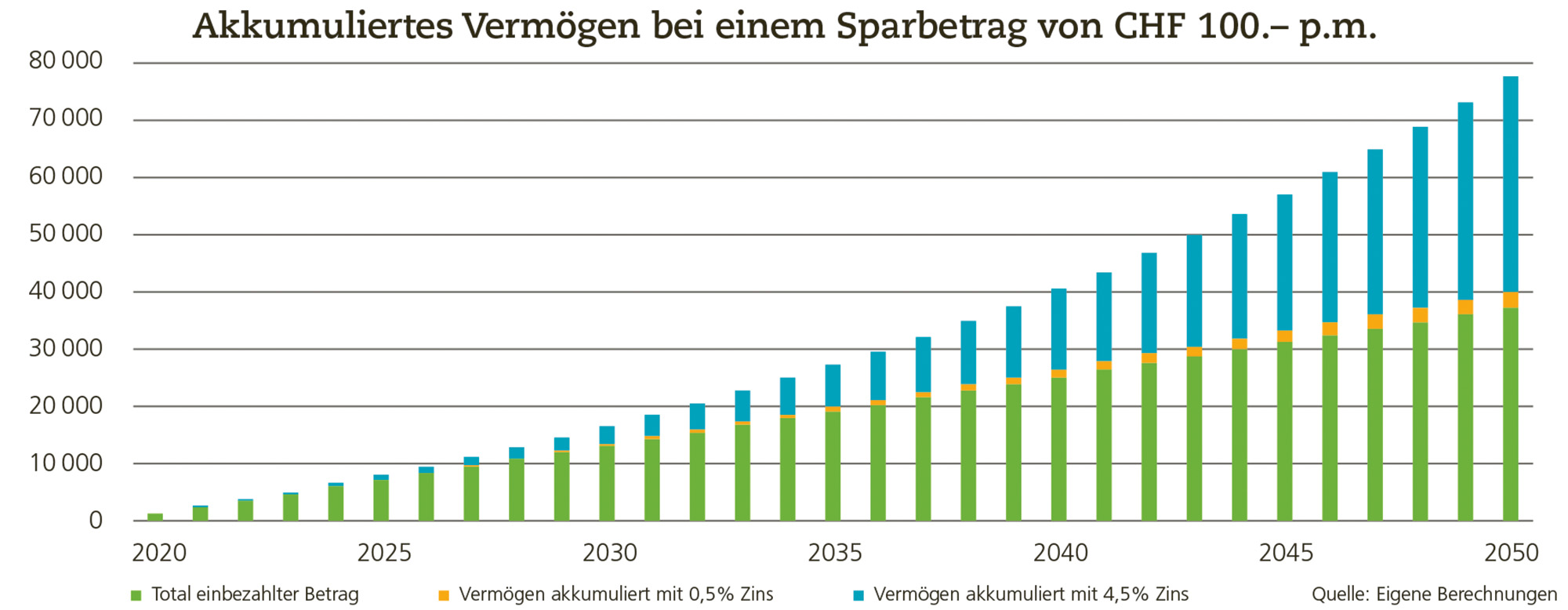

Gerade bei jüngeren Generationen zahlt sich die Aneignung von Finanzwissen besonders aus, da ihre finanziellen Entscheidungen aufgrund des Zinseszinseffekts langfristig enorme Auswirkungen haben. Umso alarmierender scheint es deshalb, dass gemäss verschiedenen Studien lediglich rund 50 % der 18- bis 39-Jährigen über die dritte Säule vorsorgen und hiervon nur ein Drittel in Wertschriften investiert. In einer Umfrage des gfs-zürich aus dem vergangenen Jahr wird dieses passive Verhalten oftmals durch die fehlenden finanziellen Möglichkeiten oder das fehlende Bewusstsein für das Thema begründet. Dabei könnten Investitionen in finanzielle Bildung das Konsum- und Sparverhalten nachhaltig beeinflussen und zur Vermeidung von Spar- und Investitionsfehlern beitragen sowie sich positiv auf das zukünftige finanzielle Wohlergehen der Verbraucher auswirken. Es wäre aber notwendig, möglichst früh mit dem Sparen zu beginnen, da bereits kleine Sparbeträge über die Zeit grosse Vermögen anhäufen können (vgl. Grafik).

Neben der Einzahlungsdauer (Anlagehorizont) beeinflusst auch die ausgewählte Anlagestrategie die Höhe des Endkapitals massgeblich. Folglich können Personen mit ähnlichen Ausgangsbedingungen bei der Pensionierung sehr unterschiedliche Altersvermögen in der privaten Vorsorge aufweisen. Martin Brown, Caroline Henchoz und Thomas Spycher vom Schweizerischen Institut für Banken und Finanzen der Universität St. Gallen kommen in ihrer Untersuchung aus dem Jahr 2018 im Kanton Fribourg zum Ergebnis, dass das Finanzwissen nicht nur vom erlernten Wissen in der Schule, sondern auch von sozioökonomischen und soziokulturellen Faktoren beeinflusst wird. Folglich muss die Sensibilisierung weiter voranschreiten, damit jede und jeder Einzelne die Verantwortung übernimmt und sich bereits früh und fundiert mit der eigenen Vorsorge, aber auch mit anderen Finanzthemen auseinandersetzt. Nur so kann das notwendige Kapital für den gewünschten Lebensstandard im Alter und für die erhofften Lebensziele angespart werden. Letztendlich wäre ein im Durchschnitt fundierteres Finanzwissen auch aus volkswirtschaftlicher Perspektive interessant. Aus eigenverantwortlichem finanziellem Handeln wächst nicht nur die Chance auf den beabsichtigten Lebensstandard im Alter, sondern es stärkt das gesamte Vorsorgesystem.

weitere Artikel finden Sie hier