Der externe Standpunkt Höchstleistungen zu Lasten der Jungen

Als 1985 die berufliche Vorsorge für alle obligatorisch wurde, hatte der Gesetzgeber ein klares Ziel im Sinn. Sie soll zusammen mit der AHV die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise ermöglichen. In Zahlen übersetzt bedeutet diese Verfassungsbestimmung, dass AHV- und minimale Pensionskassenrente zusammen mindestens 60% des letzten Lohnes betragen sollten. Vorausschauend war dabei, dass dieses Leistungsziel mithilfe von zwei ganz unterschiedlichen Säulen erreicht werden soll. Diese Diversifikation über die Finanzierungsarten hat sich bewährt und das System weist insgesamt eine hohe Leistungsfähigkeit auf.

Kapitaldeckung mit erwünschten Solidaritäten

Die berufliche Vorsorge ist nach dem Kapitaldeckungssystem aufgebaut. Jeder spart für sich. Das bedeutet aber nicht, dass jeder Versicherte für sich alleine dasteht. Die Versicherten bilden zusammen eine Solidargemeinschaft im Risiko. Sie tragen gemeinsam das Langlebigkeitsrisiko, was ermöglicht, dass jeder Rentner seine Rente bis ans Lebensende erhält. Zusammen bilden die Versicherten aber auch eine generationenübergreifende Risikogemeinschaft in der Vermögensanlage. Generationen mit hohen Renditen an den Finanzmärkten stützen dabei Generationen mit tiefen Renditen. Dadurch werden die Risiken für die einzelnen Versicherten geglättet, und die berufliche Vorsorge kann deutlich mehr Anlagerisiko tragen als eine private Versicherung oder eine durchschnittliche private Person. Ein höheres Anlagerisiko führt langfristig zu höheren Renditen. Der Preis für diese höhere Leistung ist eine tiefere Flexibilität für die Versicherten. Für einen effizienten Risikoausgleich zwischen den Generationen braucht es ein angemessenes Mass an Kollektivität und Langfristperspektive.

Leistungsziel übertroffen

Ein Blick in die Vergangenheit zeigt: Das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) hat seine Aufgabe hervorragend erfüllt. Als die berufliche Vorsorge 1985 für obligatorisch erklärt wurde, hat der Gesetzgeber mit der sogenannten «goldenen Regel» gerechnet. Diese Regel besagt, dass die Verzinsung der Sparguthaben dem Lohnwachstum entsprechen soll. Ist die «goldene Regel» erfüllt, resultiert eine Rente von 34% des letzten im BVG versicherten Lohnes (Ersatzquote). Die realisierte Ersatzquote ist seit 20 Jahren bereits über 40%, stetig ansteigend. Die «goldene Regel» hat sich trotz gesunkener Zinsen als zu konservativ herausgestellt, die Altersguthabenverzinsung übertraf das Lohnwachstum. Gleichzeitig wurden diese Renten aufgrund der tieferen Sterblichkeit auch immer länger ausbezahlt. Lag die durchschnittliche Lebenserwartung eines 65-jährigen Mannes 1985 noch bei rund 15 Jahren, so waren es 2019 schon 20 Jahre. Die Altersrenten werden nun also bereits fünf Jahre länger ausbezahlt als bei Einführung des BVG. Die berufliche Vorsorge hat die Erwartungen in der Vergangenheit also gleich in zwei Dimensionen übererfüllt.

Anhaltender Reformstau wiegt schwer

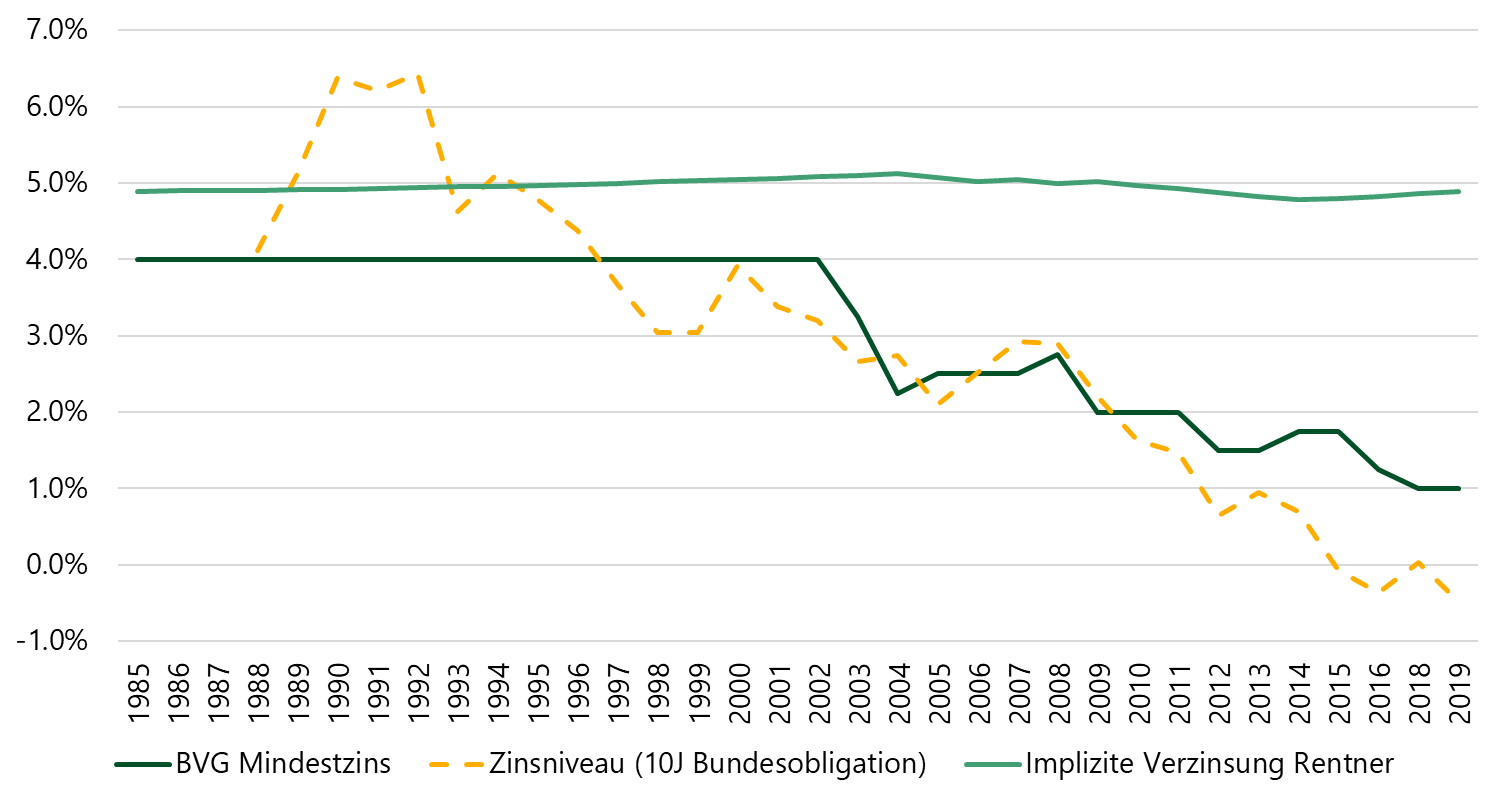

Aber die berufliche Vorsorge kommt zunehmend an ihre Grenzen. Veraltete Parameter führen dazu, dass im Tiefzinsumfeld mit zunehmender Lebenserwartung diese Leistungen nur dank einer massiven Umverteilung erbracht werden können. Ein Versicherter mit einem Altersguthaben von Fr. 300 000 erhält bei einem Umwandlungssatz von 6,8% eine Rente von Fr. 20 400. Eine durchschnittliche Pensionskasse muss für diese Rente aber einen Betrag von Fr. 430 000 zurückstellen. Die Differenz zum angesparten Guthaben von Fr.130 000 trägt die Kasse und damit alle anderen Versicherten. Anders ausgedrückt wird bei einem Umwandlungssatz von 6,8% jedem Neurentner lebenslang ein Zins von 4,8% garantiert. Gleichzeitig wurden den Versicherten auf ihren Altersguthaben im Jahr 2019 und 2020 «nur» 1,0% Zins garantiert (vgl. Grafik).

Stetig sinkendes Zinsniveau und sinkende Zinsen für aktive Versicherte. Der implizite Zins im BVG-Umwandlungssatz bleibt hoch.

Allein im vergangenen Jahr wurden so gemäss Oberaufsichtskommission Berufliche Vorsorge 7,2 Milliarden Franken von Aktiven an Rentner umverteilt! Diese planmässige Umverteilung ist – im Unterschied zur oben beschriebenen Risikogemeinschaft – nicht vorgesehen. Der anhaltende Reformstau wiegt hier schwer. Trotz mehrerer Anläufe wurde das BVG seit mehr als 15 Jahren nicht mehr grundlegend reformiert und an die aktuellen Gegebenheiten angepasst. Es darf aber nicht vergessen gehen, dass die aktuelle Reform gar nicht mehr viele betrifft. Die meisten Pensionskassen mit etwa 85% aller Versicherten in der Schweiz haben unter Mithilfe der Arbeitgeber ihre Hausaufgaben bereits gemacht. Sie haben ihre Umwandlungssätze und damit die Umverteilung deutlich reduziert. Das gesetzliche Minimum übertreffen sie dabei trotzdem weiterhin, deshalb ist ihnen der gesetzliche Umwandlungssatz gleichgültig.

Bundesratsvorschlag zementiert Umverteilung

Im Raum stehen nun diverse Reformvorschläge. Alle Vorschläge halten das aktuelle Leistungsniveau ein, berücksichtigen die tiefen Löhne und Teilzeitpensen besser und senken den Umwandlungssatz. Aber kein Vorschlag senkt den Umwandlungssatz auf das tatsächlich versicherungstechnisch korrekte Niveau. Eine Umverteilung bleibt deshalb immer übrig, politisch scheint dies im Moment nicht anders möglich. Grössere Diskussionen gibt es, wie immer, wenn es um die Entschädigung der aktuellen Versicherten geht. Unter Anwendung der «goldenen Regel» gibt es bei allen diskutierten Vorschlägen Jahrgänge mit Renteneinbussen

zwischen 3% und 5% beim Maximallohn. Entgegen der populistischen Doktrin «keine Verlierer» ist das auch legitim. Wie beschrieben, ist das sozialpolitische Leistungsziel bei den anstehenden Rentnern weit übertroffen

und wird auch bei kleineren Rentenkürzungen immer noch eingehalten. Kommt hinzu, dass jeder Franken, der beim Umwandlungssatz eingespart wird, wieder für eine höhere Verzinsung eingesetzt werden kann.

Die Anforderungen eines bedarfsgerechten Kompensationsmodells werden am besten durch die Vorschläge des «Mittelwegs» oder des Schweizerischen Pensionskassenverbands ASIP erfüllt. Der Vorschlag des Bundesrates hingegen, welcher Ende 2019 in die Vernehmlassung kam und den gewerkschaftlich geprägten Sozialpartnerkompromiss übernommen hat, installiert den umlagefinanzierten Rentenzuschlag. Dieser kann gegenüber den erwähnten Vorschlägen die stärksten Rentenreduktionen um ein bis zwei Prozentpunkte mindern – bewirkt aber, dass die Umverteilung in der 2. Säule von Jung zu Alt nicht reduziert, sondern noch um mindestens eine Milliarde Franken ausgebaut und zementiert wird. Auch sämtliche Pensionskassen, die mit dem Arbeitgeber ihre Umverteilung bereits reduziert haben, werden wieder zu einer Umverteilung gezwungen. Es steht deshalb die Frage im Raum, ob ein Scheitern eines solchen Vorschlages für die Pensionskassen am Ende nicht besser wäre. Ausserdem belastet er die Wirtschaft zusätzlich mit mindestens 700 Millionen Franken mehr als alle anderen Vorschläge.

Spielraum für Pensionskassen und Rentenaltererhöhung

Grundlegende Reformen scheinen im BVG politisch im Moment nicht möglich. Langfristig müsste aber das Ziel sein, dass nur noch das Leistungsziel einer Minimalrente im Gesetz festgeschrieben wird und die Pensionskassen die Parameter selbst bestimmen können, zumal bereits 85% der Pensionskassen nach diesem Muster funktionieren. Dazu führt auch kein Weg daran vorbei, den Elefanten im Raum zu adressieren. Das Rentenalter muss erhöht werden. Jedes Vorsorgesystem ist irgendwann nicht mehr finanzierbar, wenn trotz immer weiter steigender Lebenserwartung am bestehenden Rentenalter bei gleichbleibenden Leistungen festgehalten wird.

weitere Artikel finden Sie hier