Privates Sparen Freiwillige Vorsorge gewinnt noch stärker an Bedeutung

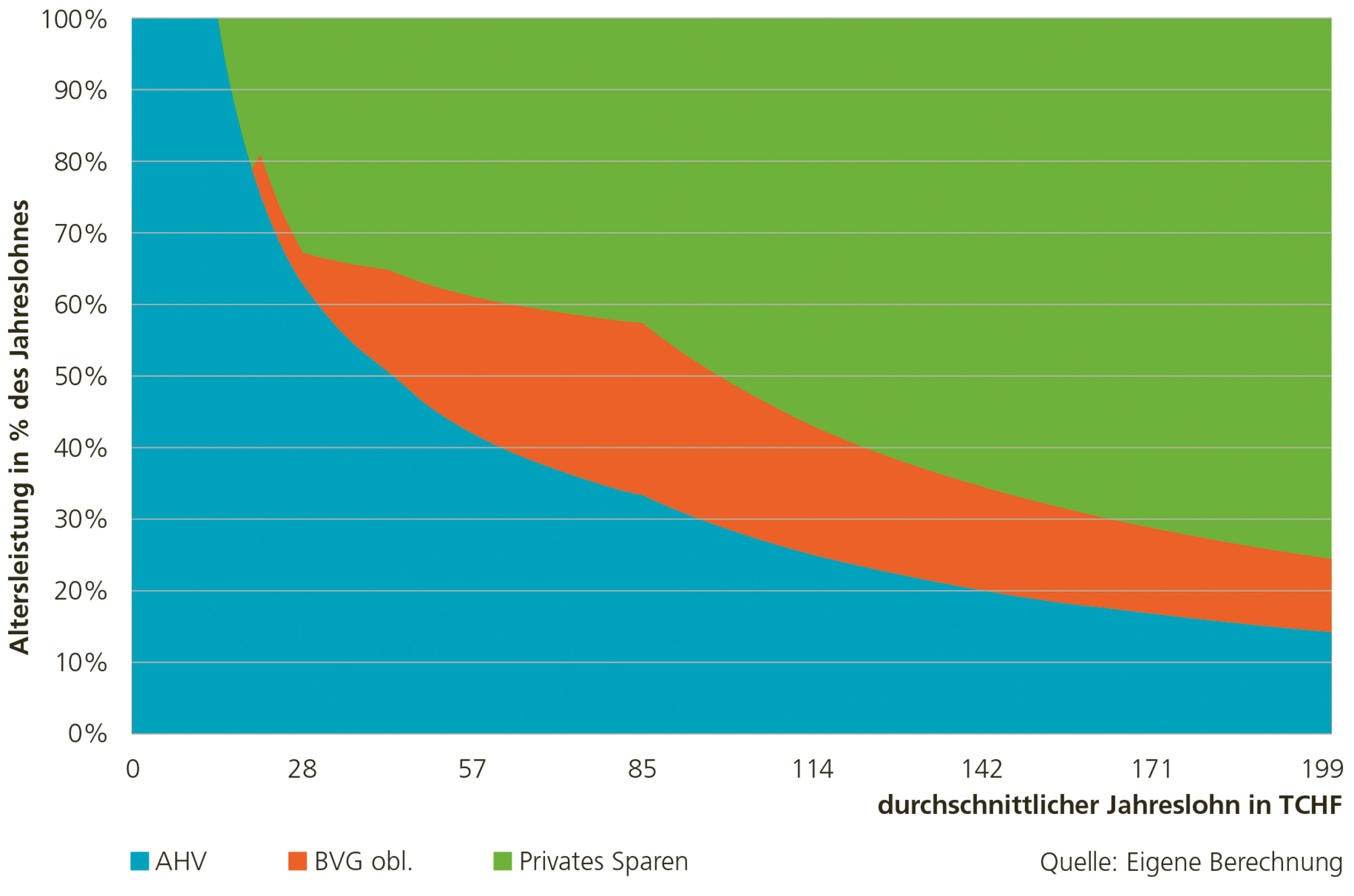

Drei Säulen mit unterschiedlichen Finanzierungsmethoden tragen dazu bei, dass nach der Pensionierung für den dritten Lebensabschnitt genügend Kapital vorhanden ist. Die erste Säule bildet die AHV und soll das Existenzminimum sichern. Die zweite Säule, die berufliche Vorsorge (also die Pensionskasse), zielt auf die Weiterführung des gewohnten Lebensstandards ab. Gemeinsam sollen die erste und zweite Säule 60% des zuletzt bezogenen Salärs sicherstellen. Diese Schwelle wird als gesetzliches Leistungsziel definiert, die Lohnbeiträge dazu sind obligatorisch.

Freiwilliges Sparen

Die dritte Säule, das private Sparen, ist demgegenüber freiwillig. Sie dient dazu, die Einkommenslücke zu schliessen, die trotz optimaler Ausschöpfung der Renten aus den ersten beiden Säulen entstehen kann. Bei selbstständig Erwerbstätigen kommt ihr eine erhöhte Bedeutung zu. Selbstverständlich kann jede Person in der Theorie so viel für ihr Alter sparen, wie sie möchte: Gesetzlich geregelt ist jedoch die Säule 3a, jener Teil der privaten Vorsorge, welcher steuerlich abgezogen werden kann. Der jährliche Höchstbetrag für unselbstständig Erwerbstätige beträgt aktuell CHF 6826. Dieser Betrag wird laufend angepasst und beträgt 8% des höchstmöglichen Lohns, welcher in der obligatorischen beruflichen Vorsorge versichert ist.

(Noch) keine Nachzahlung möglich

Auffallend an der Säule 3a ist, dass Einzahlungen jeweils nur für das laufende Jahr möglich sind. Ist es also einer Person in einem Jahr nicht möglich, diesen Betrag aufzubringen, so besteht keine Möglichkeit, diese Zahlungen später nachzuholen. Dies steht im Gegensatz zur AHV und der Pensionskasse, wo solche nachträglichen Zahlungen möglich sind. Gerade während der Aus- oder Weiterbildung ist es schwierig, noch zusätzlich für die Altersvorsorge zu sparen. Eine Erhebung des Bundesamts für Statistik (BFS) aus dem Jahr 2015 zeigt denn auch, dass bei den 25- bis 39-Jährigen deutlich weniger Einzahlungen in die Säule 3a getätigt werden als etwa bei den 55- bis 64-Jährigen (57% gegenüber 66,6%). Gewiss, dafür kann auch die mangelnde Kenntnis im Umgang mit der eigenen Altersvorsorge eine Rolle spielen (vgl. Artikel «Verstehen Sie ‹Vorsorgerisch›?»). Insgesamt widerspiegeln jedoch solche starren Einzahlungsmodalitäten kaum mehr die Realität einer modernen Arbeitswelt, wo die Grenzen zwischen Ausbildung und Erwerbstätigkeit nicht mehr so klar definiert sind, wie dies einst der Fall war.

Je höher das Einkommen, desto bedeutender der Anteil der privaten Vorsorge.

Die Politik reagiert

Erfreulich ist, dass die Politik anders als beim Reformstau bei der 1. und 2. Säule der Altersvorsorge hier eine Lösung gefunden hat: Sowohl der Ständerat als auch der Nationalrat stimmten in der Sommersession einer Motion zu, welche eine nachträgliche Einzahlung in die Säule 3a ermöglichen soll. Ein solcher Einkauf soll zwar nur alle fünf Jahre möglich sein, kann aber maximal den grossen Abzug bei der Säule 3a (2020: CHF 34 128) betragen. Gerade im Hinblick auf die oben dargestellte Entwicklung ist eine solche Flexibilisierung sehr begrüssenswert. Insbesondere deshalb, da die 3. Säule wohl in Zukunft noch an Bedeutung gewinnen wird: Bekanntlich sehen sich AHV und berufliche Vorsorge seit Jahren einem erhöhten Finanzierungsdruck gegenüber. Nebst der Reform der 1. und der 2. Säule ist es daher unabdingbar, dass auch das private Sparen in den Reformbestrebungen seine Beachtung findet – die nachträgliche Einzahlung ist hierbei ein erster Schritt in die richtige Richtung.

weitere Artikel finden Sie hier