Schwerpunkt Altersvorsorge Die AHV sieht rot

Die Bevölkerung altert. Die Lebenserwartung steigt, die Geburtenrate stagniert seit 40 Jahren auf tiefem Niveau. Das bedeutet für die Altersvorsorge, dass immer weniger Beitragszahler immer mehr Bezügern gegenüberstehen. Im vergangenen Jahr betrug das Umlagedefizit der Alters- und Hinterbliebenenversicherung (AHV) über eine Milliarde Franken. Diese Situation wird sich mit der Pensionierung der geburtenstarken Jahrgänge weiter verschärfen.

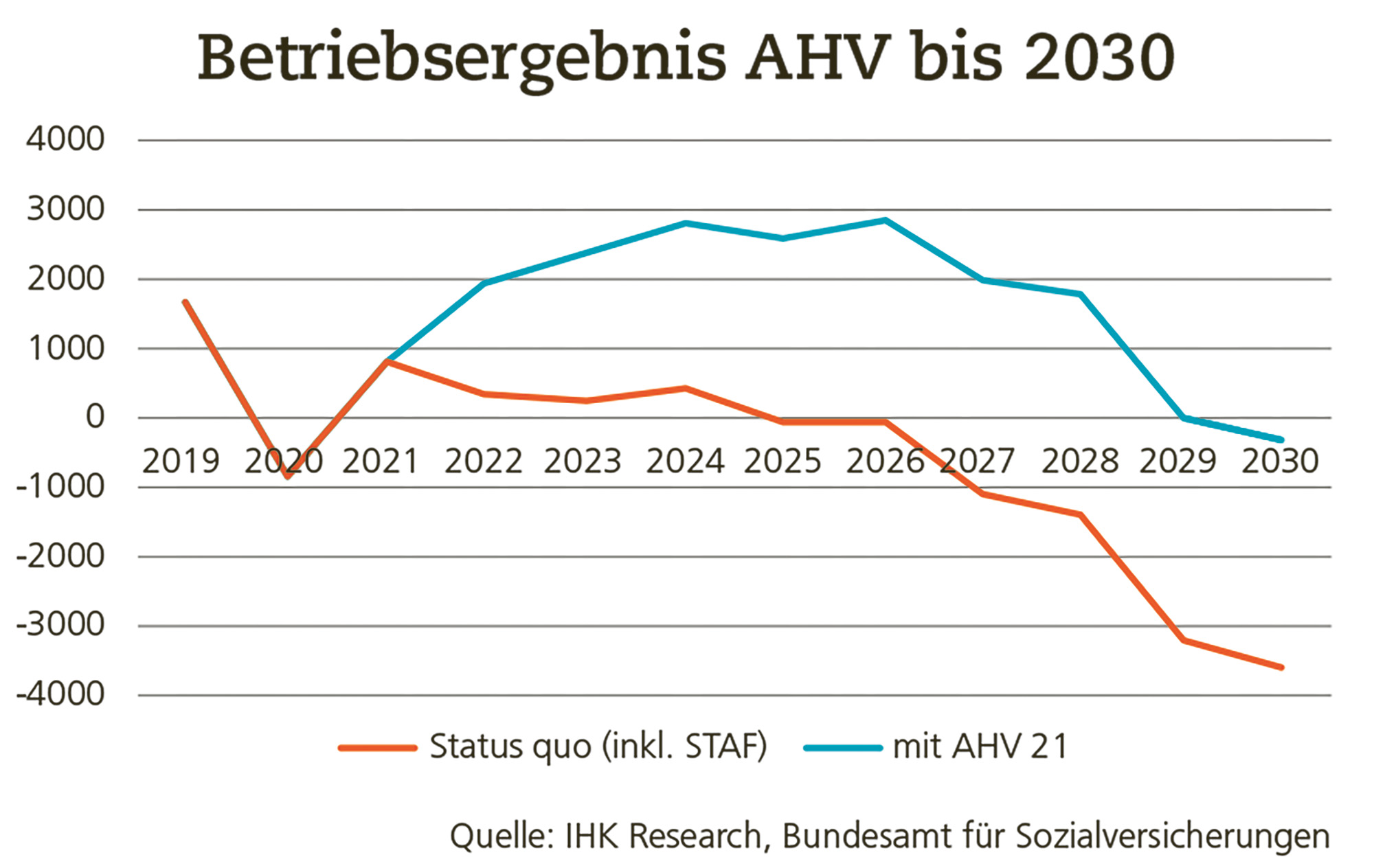

Das Umlageverfahren als Kernstück der AHV kann ohne Gegenmassnahmen nicht aufrechterhalten werden.

Reformstau bei der AHV

Die Politik hat das Problem schon lange erkannt. Uneinigkeit besteht allerdings seit Jahren bei den zu ergreifenden Gegenmassnahmen. Grob gesagt, können diese Massnahmen auf der Einnahmen- oder auf der Ausgabenseite erfolgen. Die einzige nennenswerte ausgabenseitige Entlastung der letzten vier Jahrzehnte war die schrittweise Erhöhung des Frauenrentenalters auf 64 Jahre nach der Jahrtausendwende. Doch dabei handelte es sich lediglich um eine Korrekturmassnahme, nachdem das Frauenrentenalter in den 50er- und 60er-Jahren von ursprünglich ebenfalls 65 auf 62 Jahre gesenkt worden war. Eine allgemeine Erhöhung des Rentenalters oder gar eine Koppelung an die steigende Lebenserwartung wird zwar oft diskutiert, bildete aber seit der Gründung der AHV im Jahr 1948 noch nie Teil einer AHV-Vorlage.

Angenommen wurde im Mai 2019 dagegen das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF), das der AHV jährlich rund 2 Milliarden Franken an Zusatzeinnahmen beschert. Diese stammen aus einer Erhöhung der Bundesbeiträge und aus höheren Lohnbeiträgen von Arbeitgebern und Arbeitnehmern.

STAF bringt nur kurze Verschnaufpause

Die Mehreinnahmen dank Umsetzung der STAF verschaffen der AHV eine Verschnaufpause. Der Zeitpunkt eines negativen Betriebsergebnisses der AHV wird um sechs Jahre aufgeschoben. Bereits ab 2025 müsste aber somit wieder auf das angesparte Kapital im AHV-Fonds zurückgegriffen werden, und zwar mit jährlich steigenden Beträgen. Zusätzliche Massnahmen sind deshalb nötig. In der aktuellen Vorlage des Bundesrates «Stabilisierung der AHV (AHV 21)» sind weitere Zusatzeinnahmen geplant. Erhöht werden soll dieses Mal die Mehrwertsteuer. Der Normalsatz würde um 0,7 Prozentpunkte von 7,7 % auf 8,4 % erhöht werden. Dies würde die AHV-Einnahmen ab 2022 um rund zwei Milliarden Franken jährlich erhöhen.

Rentenalter kein Tabuthema mehr

Neben der Erhöhung der Mehrwertsteuer sieht AHV 21 die Angleichung des Frauenrentenalters an jenes der Männer vor. Dadurch sollen die Ausgaben jährlich um rund 1 Milliarde Franken sinken und die Einnahmen um rund 150 Millionen Franken steigen. Indem beide Massnahmen mit zusätzlichen Ausgaben sozialpolitisch abgefedert werden sollen, resultieren insgesamt aber kaum Verbesserungen für das Betriebsergebnis der AHV. Allein die Ausgleichsmassnahmen für Frauen kosten etwa 600 Millionen Franken pro Jahr. Insgesamt negativ zu Buche schlägt auch die Flexibilisierung des Rentenalters, welche die AHV schätzungsweise jährlich rund 400 Millionen Franken kosten dürfte.

Es ist somit keine Überraschung, dass AHV 21 weit davon entfernt bleibt, die finanziellen Probleme der AHV längerfristig zu lösen.

Auch bei einer Annahme von AHV 21 wäre ab 2030 wieder mit einem negativen Betriebsergebnis zu rechnen (siehe Abbildung).1

Das Betriebsergebnis resultiert aus der Summe von Umlageergebnis und Kapitalertrag aus dem AHV-Ausgleichsfonds, welcher kurzfristige Einnahmeschwankungen ausgleicht und so die Liquidität der Versicherung gewährleistet.

Systematische Beschönigung?

Dabei muss beachtet werden, dass diese Projektionen wohl gar zu optimistisch sind. Das Bundesamt für Sozialversicherungen (BSV) stützt sich dazu nämlich nicht auf die offiziellen Wirtschaftsprognosen des Bundes. Statt den Experten des SECO und der Finanzverwaltung zu vertrauen, traf das BSV kurzerhand eigene, weitaus optimistischere Annahmen über zentrale Grössen wie das Wirtschaftswachstum oder die Entwicklung der Löhne. Ausserdem wurde der Prognosezeitraum gegenüber früheren Publikationen von zwanzig auf zehn Jahre reduziert. Dies ist insofern relevant, als die Ausgaben der AHV in den 2030er-Jahren wegen der weiterhin hohen Zahl von Neurentnern ebenso steil ansteigen dürften wie im laufenden Jahrzehnt. Auch wenn Prognosen zur wirtschaftlichen Entwicklung in Zeiten von Corona schwierig sind – eine systematisch verzerrte und verkürzte Sicht behindert den dringend notwendigen, sachlich fundierten Diskurs über die künftige Ausgestaltung der ersten Säule. Eine sinnvolle Alternative wäre es deshalb, mittel- bis langfristige Entwicklungsszenarien anstelle eines einzigen prognostizierten Pfades zu publizieren.

Weiterer struktureller Handlungsbedarf

Wie entscheidend die Betrachtung über einen längeren Zeitraum ist, offenbart sich auch mit Blick auf den Kapitalbestand der AHV. Dieser beträgt aktuell rund 44 Milliarden Franken. Die zu erwartenden Defizite bei einer Umsetzung von AHV 21 können somit noch einige Jahre ausgeglichen werden. Das BSV berechnete im vergangenen Jahr, dass die entstehenden Defizite noch während zehn Jahren aus der Kapitalreserve finanziert werden können und diese erst in rund zwanzig Jahren negativ wird. Danach entsteht jedes Jahr eine zusätzliche Schuld von 10 bis 15 Milliarden Franken, Tendenz steigend. Selbst abermalige Erhöhungen der Mehrwertsteuer könnten nicht nachhaltig Abhilfe verschaffen. Strukturelle Reformen tun ganz offenkundig not.

Stabilisierung dank Erhöhung der Erwerbstätigkeit

Die AHV kann somit nur auf eine dauerhaft solidere Basis gestellt werden, wenn das Verhältnis von Erwerbstätigen zu Rentnern verbessert wird. Die demografischen Trends allein lassen eine Stagnation bei der Anzahl der Personen zwischen 20 und 64 Jahren und eine markante Zunahme bei der Anzahl der Personen über 64 erwarten. So rechnet das Referenzszenario des Bundes zwischen 2020 und 2045 und ohne Anpassung des Pensionierungsalters mit einer Zunahme bei den Aktiven von weniger als 5 %, bei den Rentnern dagegen mit 60 %. Dabei ist eine erhebliche Erhöhung der Erwerbsbeteiligung von Frauen bereits mit eingerechnet. Die Probleme können deshalb nicht mit Massnahmen gelöst werden, welche vor allem die dannzumal aktive Bevölkerung treffen. Eine erhöhte Erwerbstätigkeit der Personen über 65 ist deshalb unumgänglich – einerseits über eine Erhöhung des Rentenalters, andererseits über verbesserte Anreize für die Erwerbstätigkeit auch nach Erreichen des Rentenalters.

1 BSV (2020). Finanzperspektiven der AHV bis 2030. Bern, Bundesamt für Sozialversicherungen.

2 BSV (2019). Botschaft AHV 21: Massnahmen im Detail. Hintergrunddokument. Bern, Bundesamt für Sozialversicherungen.

weitere Artikel finden Sie hier