Internationaler Vergleich Aufholbedarf bei der Altersvorsorge

Wir Schweizer sind – durchaus zu Recht – stolz auf unser Dreisäulenprinzip bei der Altersvorsorge. Vielleicht ein bisschen zu stolz, denn anscheinend wollen wir nur ungern, dass sich in unserem Vorsorgesystem etwas ändert, scheiterten die letzten Reformversuche doch allesamt spätestens an der Urne. Dabei ist der Handlungsbedarf hinlänglich bekannt: Die Finanzierbarkeit unserer Altersvorsorge wird allem voran durch den demografischen Wandel arg strapaziert. Diese Herausforderung betrifft jedoch nicht nur die Schweiz – alle Industriestaaten sehen sich damit mehr oder weniger konfrontiert. Umso mehr sollte für die Schweiz von Interesse sein, wie andere Staaten ihre Vorsorgesysteme zukunftsfähig ausgestalten.

Niederlande und Dänemark mit Bestbewertung

Gibt es denn Staaten, die mit dem demografischen Wandel besser umgehen als die Schweiz? Ja, das zeigt ein Blick auf den Mercer Global Pension Index 2019: Spitzenreiter des Indexes, der die Vorsorgesysteme von 37 Staaten miteinander vergleicht, sind die Niederlande und Dänemark. Auch die Schweiz zählte einst zu den bestbewerteten Staaten: 2010 erreichte die Schweizer Altersvorsorge mit 75 von 100 Punkten eines der besten Resultate. 2019 findet sie sich mit nahezu 10 verlorenen Punkten (66,7 von 100) gerade noch knapp im oberen Drittel wieder. Die Resilienz der Vorsorgesysteme in Bezug auf künftige Herausforderungen

untersucht der Mercer-Index dabei in der Kategorie Nachhaltigkeit. Und gerade in dieser Kategorie des Vorsorgesystems erreichten die beiden Spitzenreiter Dänemark und die Niederlande ein Glanzresultat. Die Schweiz nähert sich dem Durchschnitt an. Was machen die beiden nördlichen Staaten anders, um ihr Spitzenranking zu rechtfertigen? Wenn man die einzelnen Indikatoren des Mercer-Indexes aufschlüsselt, die die Nachhaltigkeit eines Altersvorsorgesystems messen, so zeigen sich zwischen der Schweiz, Dänemark und den Niederlanden drei wesentliche Unterschiede, bei welchen die Schweiz schlechter bewertet wird.

Mehr Erspartes für künftige Renten

Erstens verfügen die Niederlande und Dänemark über höhere gebundene Kapitalstöcke zur Deckung künftiger Rentenversprechen sowie über höhere Lohnbeiträge in derart gebundenes Kapital. Anders formuliert: Mehr Geld liegt in den nördlichen Ländern heute bereits auf der Seite, um zukünftige Renten zu bezahlen. In der Schweiz beinhaltet dieses Geld das Vorsorgekapital der Pensionskassen sowie jenes der Säule-3a-Konten. Die AHV ist ausgenommen, da dort die Lohnbeiträge der Erwerbstätigen direkt die Pensionierten finanzieren, wodurch kein Kapital längerfristig gespart wird. Daher darf diesem Unterschied wohl pauschal keine allzu grosse Bedeutung beigemessen werden: Einerseits zeigt sich in diesem Indikator die relative Bedeutung der AHV für die Schweizer Altersvorsorge. Andererseits weist die Schweiz gemessen am BIP international trotzdem einen der höchsten Kapitalstöcke zur Deckung künftiger Rentenversprechen auf. Zumindest vorerst, denn aktuell werden in der zweiten Säule pro Jahr rund 7 Mia. CHF oder 0,8% des gesamten Vorsorgekapitals der aktiven Versicherten zur Finanzierung laufender Renten eingesetzt, also zwischen den Generationen umverteilt. Gelingt es nicht bald, dieser Entwicklung Einhalt zu gebieten, wird ein wesentlicher Teil des robusten Kapitalstocks der Schweizer Altersvorsorge wohl auf lange Sicht nicht erhalten bleiben.

Arbeitsanreize im Alter schaffen

Der zweite Unterschied ist, dass Dänemark und die Niederlande den Teilbezug von Rentenleistungen erlauben,

um im Alter gleichzeitig Teilzeit weiterarbeiten zu können. Dies schafft einen wesentlichen Anreiz zur teilweisen Fortsetzung der Arbeit über das gesetzliche Rentenalter hinaus, was aus Sicht der finanziellen Nachhaltigkeit eine wünschenswerte Entwicklung darstellt: Wer länger arbeitet, auch wenn nur teilweise, ist länger Beitragszahler und weniger lang Leistungsempfänger. Die Schweiz wird hier, wenn es nach dem Bundesrat geht, bald nachziehen: Die aktuell diskutierte Reform «AHV 21» sieht eine solche Möglichkeit zum Teilbezug in der ersten Säule vor, was eine wichtige Massnahme zur Erhöhung der Attraktivität

einer Erwerbstätigkeit im Alter darstellt.

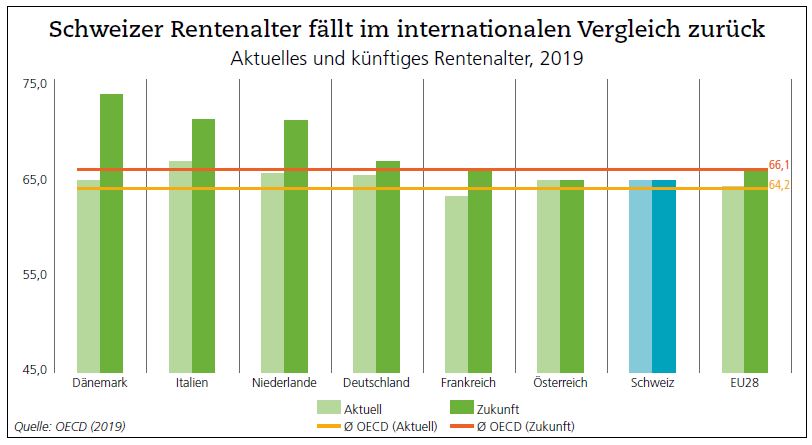

Beim Rentenalter ansetzen

Der letzte augenscheinliche Unterschied – und dies stellt wohl das zentralste Element dar – ist, dass das zukünftige Verhältnis zwischen Lebenserwartung und Rentenalter kleiner ist als jenes der Schweiz. Sprich: Sowohl die Niederlande als auch Dänemark haben sich in den vergangenen Jahren dazu entschieden, das Rentenalter graduell zu erhöhen sowie dieses an die Lebenserwartung zu koppeln. In Dänemark wird das Rentenalter bis 2022 schrittweise bis 67 erhöht, später anhand der Lebenserwartung berechnet – für eine Person, die 2018 auf die Welt kam, dürfte das Rentenalter in etwa 74 Jahre betragen. In den Niederlanden

wird das Rentenalter in zwei Jahren 67 betragen, eine Person mit dem Jahrgang 2018 dürfte (Stand heute) mit über 69 Jahren in Rente gehen. Die Schweiz plant zwar in der Reform «AHV 21» die Angleichung des Rentenalters von Mann und Frau auf 65, jedoch keine generelle Erhöhung – und fällt damit hinter den künftigen Durchschnitt der OECD-Staaten zurück (vgl. Grafik). Wenig überraschend empfehlen denn auch sowohl die Autoren des Mercer-Indexes als auch die OECD der Schweiz eine graduelle Erhöhung des Rentenalters. In der Schweiz sind diese Ratschläge jedoch bis jetzt auf wenig fruchtbaren Boden gestossen.

Andere Staaten machen es vor

Gewiss, ein internationaler Vergleich ist immer mit Vorsicht zu geniessen: Systeme der Altersvorsorge sind über die Jahrzehnte zu komplexen, auf die Bedürfnisse und Begebenheiten des jeweiligen Landes abgestimmten Konstrukten gewachsen. Gerade Rankings hängen stark von den jeweiligen Dimensionen und Gewichtungen im Index ab und schlagen länderspezifische Merkmale alle über den gleichen Nenner. Während wie benannt beim Mercer-Index 2019 die Niederlande und Dänemark als einzige Länder die Bestnote erreichen, kommen bei einem ähnlichen Vergleich der Versicherungsgesellschaft Allianz 1 ein paar Monate später Schweden und Belgien als die Länder mit den besten Vorsorgesystemen heraus (die Niederlande und Dänemark schneiden dabei aber ebenfalls sehr gut ab, die Schweiz eher weniger). Dennoch zeigt ein Vergleich über die Landesgrenzen, dass andere Staaten durchaus in der Lage sind, ihre Vorsorgesysteme

nachhaltiger auf zukünftige Herausforderungen wie eine alternde Gesellschaft auszurichten – inklusive Erhöhung und Koppelung des Rentenalters an neutrale Parameter, was hierzulande immer noch als politisch unlösbar angesehen wird. Das stete Zurückfallen des Schweizer Dreisäulenprinzips im internationalen Vergleich sollte angesichts der Tatsache, dass andere Staaten schon längst griffige Reformen umgesetzt haben, umso mehr zu denken geben.

weitere Artikel finden Sie hier