Flexibles Rentenalter AHV 21 – Möglichkeiten und Grenzen der neuen Reform

Seit 2014 ist das Umlageergebnis der AHV negativ. Das finanzielle Gleichgewicht der AHV wird sich mit der Pensionierung der geburtenstarken Jahrgänge weiter verschlechtern. In den letzten 10 Jahren ist die Zahl der Altersrentenbeziehenden in der Schweiz um 23% angestiegen. Den grössten relativen Zuwachs verzeichnet dabei die Altersgruppe der über 90-Jährigen, welche in diesem Zeitraum um notabene 52% zugenommen hat. 2019 bezogen gesamthaft 2 651 000 Personen eine Rente der AHV; Tendenz steigend.

Den aktuellen Prognosen des Bundesamtes für Sozialversicherungen (BSV) zufolge wird die Rechnung – unter Berücksichtigung der vom Schweizer Stimmvolk gutgeheissenen Steuerreform und AHV-Finanzierung (STAF) – ab 2023 erneut aus dem Gleichgewicht geraten. Die Reform AHV 21 hat folgende Inhalte:

- Angleichung des Referenzalters (65/65) mit Ausgleichsmassnahmen für die Frauen

- Flexibilisierung des Rentenbezugs – der Übergang in den Ruhestand soll ab 62 und bis 70 Jahre schrittweise erfolgen können, indem ein Teil der Rente vorbezogen oder aufgeschoben werden kann

- Zusatzfinanzierung über eine proportionale Erhöhung der Mehrwertsteuer um 0,7 Prozentpunkte.

Laut der ambitionierten Planung des Bundesrates sollen die Änderungen per 1.1.2022 in Kraft treten. Der Zeitpunkt hängt allerdings von den parlamentarischen Beratungen sowie dem Termin für die Volksabstimmung ab.

Vom Renten- zum Referenzalter

Mit der Bezeichnung Referenzalter will der Bundesrat weg von einer festen «Altersguillotine» und hin zu einem schrittweisen Übergang für den Bezug von Altersleistungen. Zum einen ist vor dem Hintergrund der stetig zunehmenden Lebenserwartung eine höhere und längere Erwerbsbeteiligung älterer Menschen durchaus zu begrüssen. Dadurch könnte den Auswirkungen sowohl des Fachkräftemangels als auch der drohenden Pensionierungen der Generationen der Babyboomer teilweise begegnet werden.

Dabei gilt es zu berücksichtigen, dass die Schweiz bei den 55- bis 64-Jährigen eine der höchsten Beschäftigungsquoten weltweit ausweist. Arbeitsamer sind nur die Menschen in Japan, Schweden, Neuseeland und Island. Bei den 65- bis 69-Jährigen nimmt die Erwerbsquote jedoch stark ab und ist im internationalen Vergleich auch nicht ausgesprochen hoch. Zum andern birgt die angedachte Lösung des Referenzalters die potenzielle Gefahr, dass die finanzielle Nachhaltigkeit der AHV aufgrund der höheren Flexibilität der Versicherten tendenziell leiden könnte. Schliesslich scheint die versicherungstechnische Berechnung anhand eines für alle Versicherten zur Anwendung gelangenden einheitlichen Rentenalters mindestens in finanzieller Hinsicht nachvollziehbarer und planbarer zu sein.

Die Renten-Initiative der Jungfreisinnigen geht in diesem Zusammenhang deutlich weiter. Demnach soll das Rentenalter für Männer und Frauen an die durchschnittliche Lebenserwartung der schweizerischen Wohnbevölkerung im Alter von 65 Jahren gebunden werden. Im Endergebnis wird nach einer Übergangsphase ein Rentenalter 66 für Mann und Frau angestrebt.

Flexibilisierung des Rentenbezugs

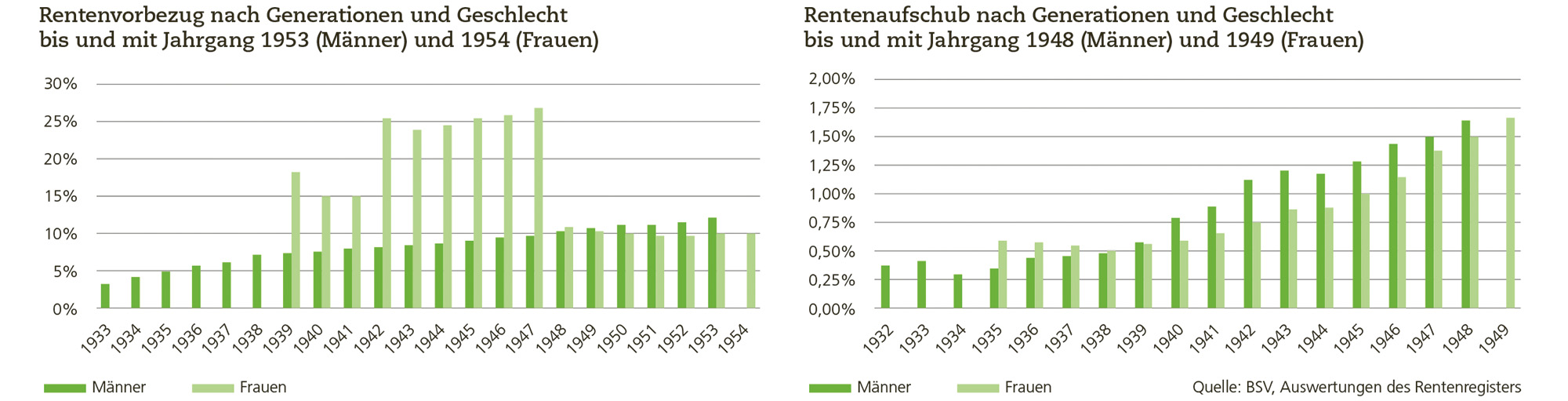

Eine Flexibilisierung des Rentenbezugs eröffnet auf den ersten Blick sowohl den Arbeitnehmenden als auch den Arbeitgebenden mehr Handlungsspielraum und kann daher grundsätzlich als begrüssenswert bezeichnet werden. Die Möglichkeit des Vorbezugs (max. 2 Jahre) und des Aufschubs (max. 5 Jahre) der AHV-Rente wurde bereits ab 1997 im Zuge der 10. AHV-Revision schrittweise eingeführt. Die vorstehenden Grafiken aus der AHV-Statistik 2019 zeigen in der Langzeitperspektive eine interessante Entwicklung. Bei den Männern geht der Trend in den letzten 20 Jahren hin zu einem Anstieg der Vorbezugsquote (von 3,3% auf knapp 12%). Bei den Frauen war die Vorbezugsquote stets auf einem sehr hohen Niveau, solange der privilegierte Kürzungssatz in Verbindung mit den Übergangsbestimmungen rund um die Erhöhung des Rentenalters von 62 auf 64 zur Anwendung gelangte. Seither hat sich die AHV-Vorbezugsquote der Frauen derjenigen der Männer angeglichen bzw. liegt in den letzten Jahren sogar darunter. Im aktuellsten Jahrgang beziehen rund 7 300 Männer und 5 700 Frauen ihre Altersrente vor.

Die Möglichkeit des Rentenaufschubs wird hingegen im aktuellen Umfeld deutlich weniger wahrgenommen. Der Aufschub der AHV-Rente ist zwischen 1 und maximal 5 Jahre möglich und bewirkt eine Erhöhung der Altersrente mit einem Zuschlag zwischen 5,2% und maximal 31,5%. Obwohl eine Zunahme für die jüngeren Generationen zu verzeichnen ist, nutzen nur rund 1,6% der Männer (1100) und 1,7% der Frauen (1000) des letzten bekannten Jahrgangs diese Option.

In der aktuellen Vorlage soll der Übergang in den Ruhestand ab 62 und bis 70 Jahre ermöglicht werden, indem ein Teil der Rente vorbezogen oder aufgeschoben werden kann. Bei einer näheren Betrachtung fallen zwei Punkte auf. Auf der einen Seite bringt die angedachte Lösung den Nebeneffekt, dass die Männer im Vergleich zur heutigen Regelung die Rente ein Jahr früher vorbeziehen können. Auf der anderen Seite werden die versicherungstechnischen Sätze bei Rentenvorbezug / -aufschub, die 20 Jahre lang unverändert blieben, nun an die längere Lebenserwartung angepasst. Dies hat zur Folge, dass sowohl die Kürzungs- als auch die Erhöhungssätze nach unten korrigiert werden. Mit anderen Worten, die vorgeschlagene Flexibilisierung macht tendenziell einen früheren Bezug der Rente attraktiv, reduziert aber die Anreize des Rentenaufschubs weiter. Die nach dem 65. Altersjahr gegebenenfalls entrichteten Beiträge können im Übrigen neu zur Rentenverbesserung bzw. Schliessung von Beitragslücken genutzt werden.

Fazit

Sowohl die Umstellung auf das Referenzalter als auch die erweiterte Flexibilisierung des Rentenbezugs könnten gegebenenfalls in sozialpolitischer Hinsicht begrüssenswert sein. Inwieweit dieser Paradigmenwechsel einen Lösungsbeitrag zur Überwindung der Herausforderungen, vor denen die Altersvorsorge steht, zu leisten vermag, bleibt offen.

Gegebenenfalls kann bei einer gesamtheitlichen Betrachtung eine vorübergehende finanzielle Stabilisierung der AHV sichergestellt werden. Für eine nachhaltige und ausgewogene Finanzierung der AHV werden wir aber in der Tendenz nicht um eine Verlängerung der Erwerbstätigkeit herumkommen.

Verbandsausgleichskasse

Die Ostschweizerische Ausgleichskasse für Handel und Industrie ist eine privatwirtschaftlich organisierte Verbandsausgleichskasse, welche auf die Durchführung der 1. Säule spezialisiert ist. Ergänzend dazu führt sie – unter demselben Dach – eine Familienausgleichskasse. Im Mittelpunkt steht dabei, den angeschlossenen Kunden die Dienstleistungen im Sozialversicherungsbereich aus einer Hand und zu vorteilhaften Konditionen anbieten zu können. Die Ostschweizerische Ausgleichskasse für Handel und Industrie wurde vor über 70 Jahren von den IHK St. Gallen-Appenzell und Thurgau gegründet und steht allen Mitgliedfirmen der beiden IHK offen. Weitere Informationen finden Sie unter:

www.ahv-ostschweiz.ch

weitere Artikel finden Sie hier