Szenarien-Analyse 250 Milliarden Franken teure Fehlüberlegung

Nur eines haben die bevorstehenden AHV-Initiativen gemeinsam: Mehr Geld soll es geben.

- Die «Initiative für eine 13. AHV-Rente» will mehr Geld für Rentnerinnen und Rentner. Wie dies genau finanziert werden soll, lässt die Initiative offen.

- Die Renteninitiative will ebenfalls mehr finanzielle Mittel – allerdings zugunsten des grössten Sozialwerkes der Schweiz. Der AHV geht das Geld aus. Die Finanzierung der ersten Säule ist aufgrund der immer älter werdenden Bevölkerung in Gefahr. Deshalb soll das Rentenalter schrittweise auf 66 Jahre erhöht und ab 2033 an die Lebenserwartung geknüpft werden.

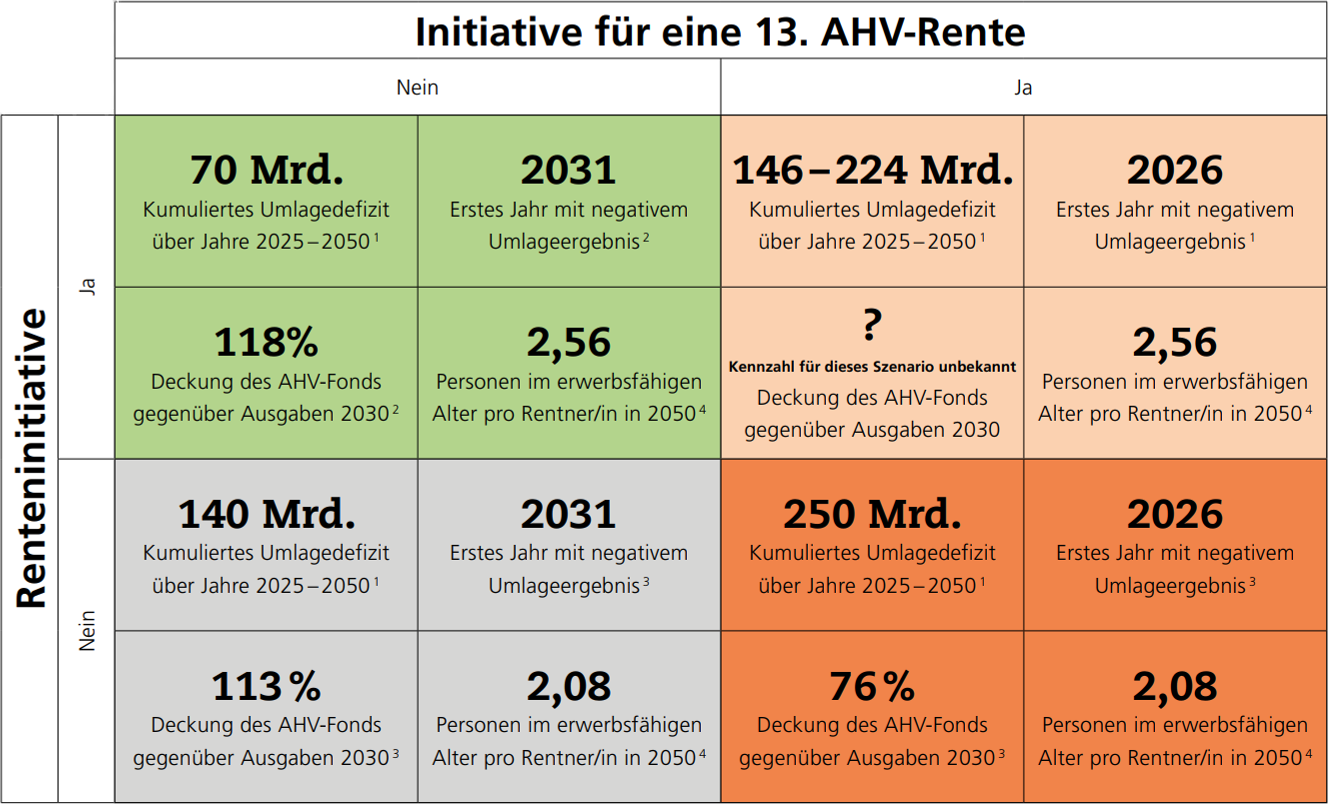

Wie die finanzielle Zukunft der AHV aussieht, hängt massgeblich davon ab, wie das Stimmvolk am 3. März entscheidet. Dank der Reformen STAF (2020) und AHV21 (2024) verzeichnet die AHV derzeit ein positives Umlageergebnis. Die Einnahmen übersteigen die Ausgaben. Der Überschuss wird in den AHV-Fonds eingezahlt. Zum Jahresende 2023 enthielt dieser 50 Milliarden Franken. Anders als SP und Gewerkschaften gerne darstellen, ist dieser AHV-Fonds kein grosser «Naschtopf», an dem man sich einfach bedienen kann. Die AHV ist gesetzlich dazu verpflichtet, dass sie stets flüssige Mittel in der Höhe einer Jahresausgabe auf der Seite hat. So sollen wirtschaftsbedingte Einnahmeschwankungen ausgeglichen werden. Dass dieser Geldtopf je länger, je grösser wird, ist richtig und wichtig. Weil die Anzahl Rentnerinnen und Rentner in den nächsten Jahren stark ansteigen wird, braucht die AHV das Geld.

Eine Annahme der Initiative für eine 13. AHV-Rente verursacht Zusatzkosten von 4 bis 5 Milliarden Franken pro Jahr. Auch ohne diesen Rentenausbau steigt die finanzielle Belastung in den nächsten Jahren an, weil die geburtenstarke Generation der Babyboomer in Rente geht. Laut Prognosen des Bundes wird das kumulierte Umlagedefizit der AHV ohne Reformen in den nächsten 25 Jahren mit zirka 140 Milliarden Franken zu Buche schlagen. Für die Jungfreisinnigen sollen deshalb nicht die AHV-Ausgaben, sondern das Rentenalter erhöht werden. Damit wollen sie eines der Kernprobleme der AHV angehen. Bei der Einführung der ersten Säule im Jahr 1948 lag das Rentenalter für beide Geschlechter bei 65 Jahren. Damals betrug die Bezugsdauer eines 65-jährigen Mannes rund 12 Jahre, diejenige einer Frau etwas mehr als 13 Jahre. Heute sind es bereits über 23 Jahre bei den Frauen und knapp 20 Jahre bei den Männern. Dieser medizinische Fortschritt ist sehr erfreulich.

Allerdings führt die gestiegene Lebenserwartung zu Herausforderungen in der Altersvorsorge. Das Gesamtvolumen der ausgezahlten Renten ist bereits gestiegen und wird weiter ansteigen. Immer weniger Personen im erwerbsfähigen Alter müssen immer mehr Pensionierte finanzieren. Um dieser Entwicklung entgegenzuwirken, soll das Pensionsalter an die Lebenserwartung gekoppelt werden. Wir haben uns genau angeschaut, was der AHV in verschiedenen Szenarien bevorsteht. Dabei sprechen die Zahlen für sich: Die Renteninitiative sichert die Zukunft der AHV nachhaltig. Eine 13. AHV-Rente hingegen können wir uns schlicht nicht leisten.

Dieser Artikel erschien am 28. Februar 2024 im Mitgliedermagazin IHKfacts zum Thema Vorsorge.

Quellen:

1 Eigene Berechnungen; basierend auf Zahlen vom Bundesamt für Sozialversicherungen (2022) zuhanden der Kommission für soziale Sicherheit und Gesundheit (SGK-N)

2 Bundesamt für Sozialversicherungen (2023): Finanzperspektiven der AHV mit Renteninitiative

3 Bundesamt für Sozialversicherungen (2024): Finanzperspektiven der AHV ohne und mit Initiative für eine 13. Rente

4 Eigene Berechnungen; basierend auf Daten von Ecoplan (2022), Forschungsbericht Nr. 9/22