Weiterbildungskosten

In unserer Firma legen wir grossen Wert auf die Weiterbildung von Mitarbeitern. Wir haben vernommen, dass die steuerliche Behandlung der Weiterbildungskosten geändert hat. Wie sehen die Änderungen aus und was für Folgen hat dies für uns als Arbeitgeber, insbesondere beim Ausfüllen des Lohnausweises?

1. Weiterbildungskosten; geänderte Rechtslage ab 1.1.2016

1.1 Änderungen Weiterbildungskosten aus Sicht Arbeitnehmer

Mit der aktuellen gesetzlichen Regelung der Weiterbildungskosten, welche per 1. Januar 2016 in Kraft getreten ist, wurde die Abgrenzung zwischen Aus- und Weiterbildungskosten aufgegeben. Neu sind nebst Weiterbildungs- auch klassische Umschulungs- oder Ausbildungskosten abzugsfähig, sofern sie berufsorientiert sind und ein Abschluss auf Sekundarstufe II (Berufslehre, Maturitätsschulen) vorliegt. Eine Aus- und Weiterbildung ist berufsorientiert, wenn der Bildungslehrgang für die berufliche Tätigkeit nützlich ist und die gewonnenen Erkenntnisse bei der aktuellen oder künftigen Arbeit angewendet werden können. Unerheblich ist ob der neu erlernte Beruf tatsächlich ausgeübt wird. Die Voraussetzung zur Abzugsfähigkeit ist gegeben, wenn die steuerpflichtige Person aufgrund der absolvierten Aus- oder Weiterbildung in der Lage ist, mit einem 100%-Pensum für den Lebensunterhalt aufzukommen. Im Gegenzug wurde der Abzug für Aus- und Weiterbildungskosten auf CHF 12‘000.00 pro steuerpflichtige Person begrenzt, darüber hinausgehende Kosten können steuerlich nicht geltend gemacht werden.

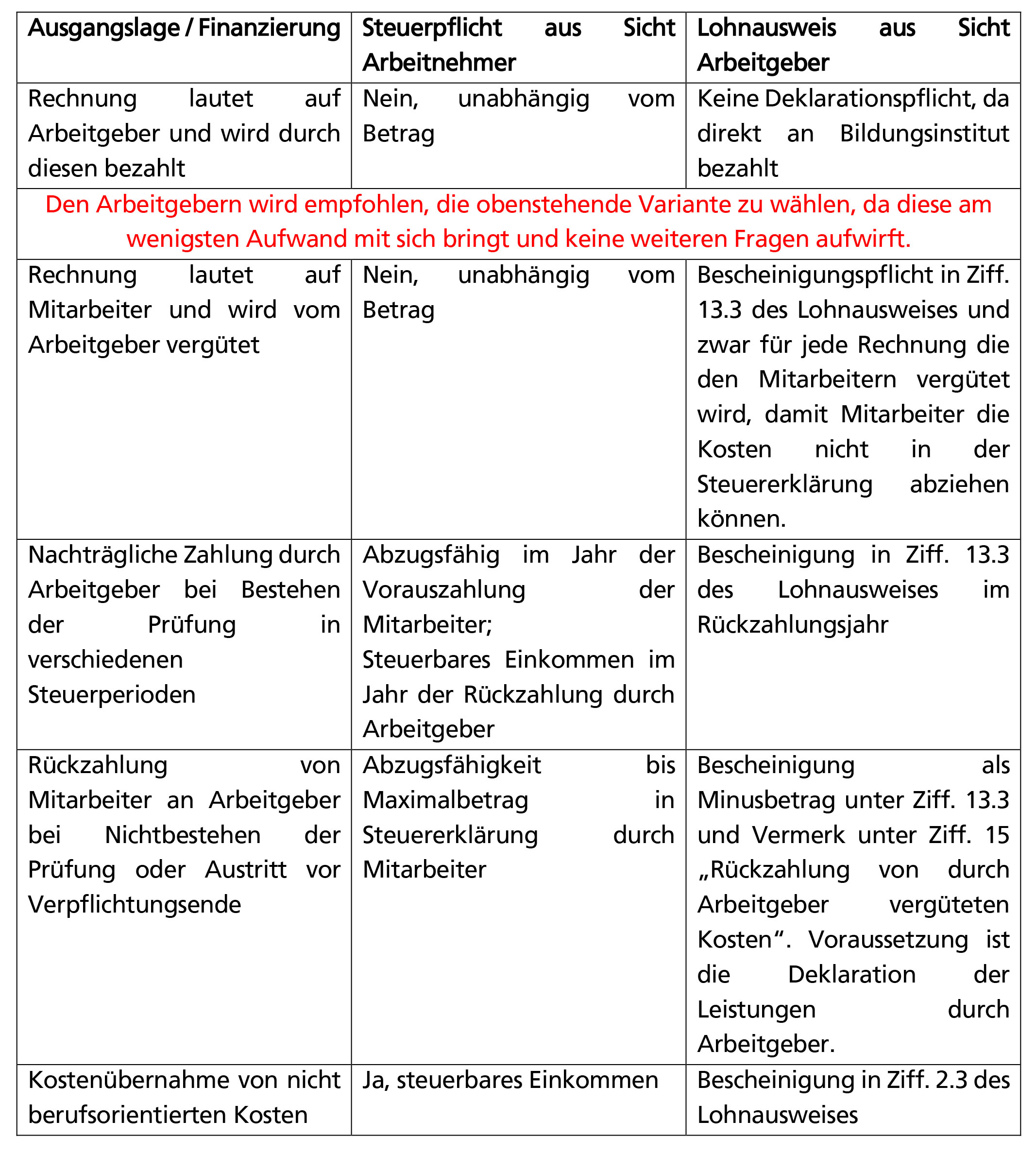

1.2 Fragestellungen betreffend Lohnausweis aus Sicht Arbeitgeber

Der Lohnausweis bildet in der Schweiz die wichtigste Grundlage für die Steuerveranlagung von Arbeitnehmenden. Diese, aber auch die Steuerbehörde vertrauen darauf, dass der Lohnausweis korrekt erstellt wird. Der Arbeitgeber ist gesetzlich verpflichtet, den Arbeitnehmenden einen Lohnausweis auszustellen. Beim Lohnausweis handelt es sich um eine Urkunde mit erhöhter Glaubwürdigkeit im strafrechtlichen Sinn. Das unrichtige Ausfüllen des Lohnausweises kann daher nicht nur steuerrechtliche sondern auch strafrechtliche Konsequenzen haben. Die Steuerbehörden schenken den Lohnausweisen bzw. unkorrekt ausgestellten Lohnausweisen zunehmend mehr Beachtung. Aus diesem Grund ist es von erheblicher Bedeutung den Lohnausweis korrekt zu erstellen. Die Neuregelung der Aus- und Weiterbildungskosten hat daher auch Einfluss auf die Erstellung des Lohnausweises. Wird die Aus- oder Weiterbildung vom Arbeitgeber finanziell unterstützt stellen sich diverse steuerrechtliche Fragen. Vorab stellt sich die Frage, ob die Unterstützung durch den Arbeitgeber für den Mitarbeiter steuerbares Einkommen darstellt. Sodann steht der Arbeitgeber vor der Aufgabe den Lohnausweis korrekt auszufüllen. Zur ersten Frage kann gesagt werden, dass die vom Arbeitgeber getragenen Kosten der berufsorientierten Aus- und Weiterbildung keinen geldwerten Vorteil für den Mitarbeiter darstellen und demnach nicht besteuert werden. Dafür darf der Steuerpflichtige diese Kosten nicht als Abzug geltend machen. Nachfolgend wird aufgezeigt wie der Lohnausweis in verschiedenen Konstellationen korrekt ausgefüllt wird.

12. Oktober 2017

MLaw Claude Wüst, Rechtsanwalt, at anwalts- und steuerrechtspraxis ag, St. Jakob-Strasse 37, 9004 St. Gallen, Mitglied des St. Galler Anwaltsverbandes SGAV